来源:有数 DataVision

一句话可以概括阿里最新一季财报的表现:虽收入负增长,但已是超预期了。 但这很大程度上,是因为预期本身太过于悲观。从阿里自身都可以找出不少 “悲观” 的境遇。这家曾经亚洲市值最高的公司,目前市值几乎与 2014 年上市时持平。伯乐大股东软银在今年又将出售阿里约三分之一的股份。 截至 8 月 5 号,阿里巴巴收盘价仅为 92.56 美元,与最高点相比跌掉了超 70%,基本回到上市初期的价格。

01

业绩:超过悲观预期

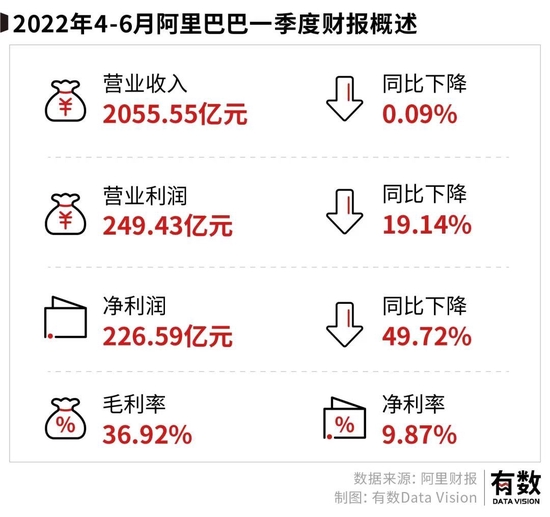

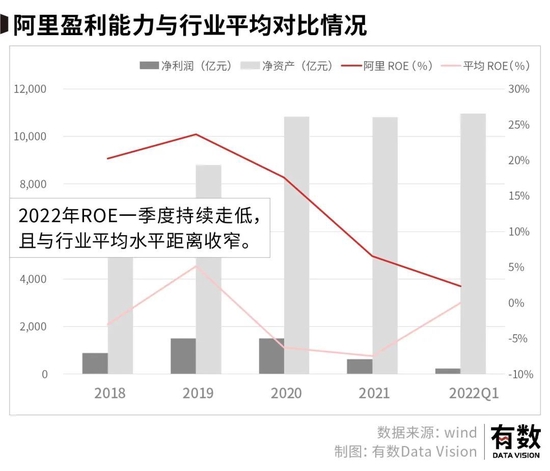

2022 年 4 月到 6 月(也就是 2023 财年 Q1),阿里营业收入达 2055.55 亿元,同比下降 0.09%,是自 2012 年以来首次出现负增长。同期,净利润为 226.59 亿元,同比几乎腰斩。 但阿里的收入仍然超过了彭博预期的 2039.72 亿元。

02

转向:从规模到存量

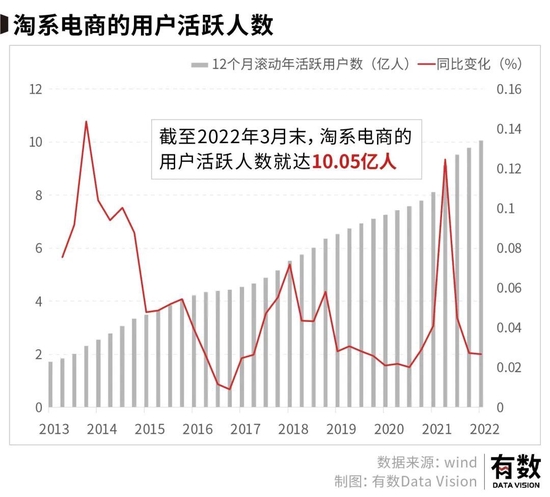

何为钱包份额?简单来说可以理解为一个消费者一个月花 100 块钱购物,其中有多少是在淘系电商花掉的。 这是一个复购率和客单价的游戏。 从 2019 年开始,阿里的用户量增长就呈现乏力状态,在 2% 左右徘徊。2021 年之所以仅用三个月就完成了 8 亿用户到 9 亿用户的增长,主要是因为靠淘特打入下沉市场,也让阿里提前两年完成目标。 截至 2022 年 3 月末,淘系电商的用户活跃人数就达 10.05 亿人。作为对比,2021 年末我国网民规模为 10.32 亿人。

03

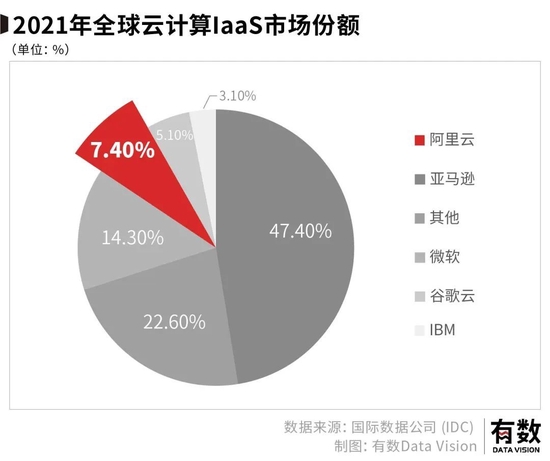

未来:十字路口的阿里云

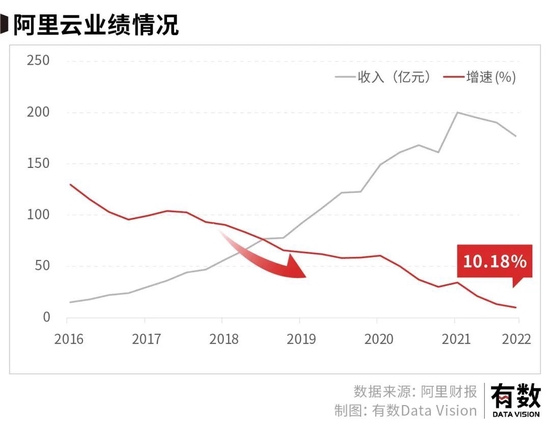

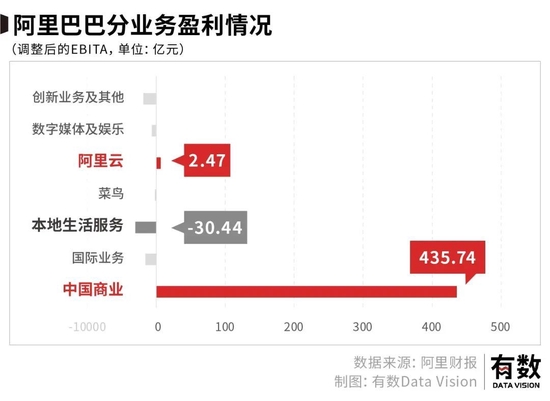

阿里云是除淘宝外唯一实现盈利业务。 其他的业务板块均还处于严重亏损阶段,其缺口最大的就是本地生活。阿里的投资中,饿了么、飞猪和文娱等都没什么竞争力。

END

评论已关闭